(吉隆坡2日讯)由于低收入家庭买房能力下跌,分析员指出,现在将以全新的视角重新评估房地产领域,更青睐那些可负担房市场曝光率较低的发展商。

肯纳格研究分析员指出,预计即将公布的财政预算案中,政府将祭出更多支撑低收入群的措施。

ADVERTISEMENT

分析员说:“加上之前为了支持消费市场,政府已推介多项措施,如最近的仁政昌明RON95(BUDI 95)及隔夜政策利率下调至2.75%,虽然该些政策旨在维持日常消费能力,但它反映出消费者购买房屋等大额支出的能力下降,尤其是在低收入家庭。”

此外,分析员认为,银行缩小对低端房屋贷款的贷款胃口,意味着银行领域房屋贷款批准率趋向疲软,也证实低收入家庭买房能力下跌的看法。

有鉴于此,分析员将偏好转向可负担屋发展项目比例更小的发展商,相信这些业者在政策或市场风险的冲击下,还能保持盈利和韧力。

分析员续说,参考国家银行的统计数据,截至今年7月,住宅产业贷款批准率为40.7%,较去年同期下降1.3个百分点,远低于疫情前约47%的10年平均水平。

“一开始银行贷款更谨慎,批准率收紧,是因为疫情期间经济和收入不确定加剧,惟整体经济活动复苏后,批准率尚未恢复到疫情前水平,这意味着贷款风险胃口发生结构变化,尤其是住宅产业的贷款。”

相比之下,非住宅产业如商务和工业产业截至今年7月的贷款批准率达48.7%,仅微幅低于前期的49.9%,但仍显著高过疫情前达43.8%的10年平均水平。

分析员补充,相对强势的表现可能得益于制造和服务领域的强劲需求,因为经济活动和外国直接投资的需求之前遭到压抑,因此巩固了商务和工业产业领域作为产业领域关键增长支柱的地位。

他说,更深入的探讨库存过剩情况注意到,价格低于30万令吉的可负担屋占市场供应过剩比例更显著,价格更高的理想住宅则略温和。

“这个趋势可能反映出消费者产业需求动态的变化,即被压抑的可负担屋需求,尤其在疫情后基本上已得到满足。因此,现在专注在这领域,会导致该价位的未售出单位进一步累积。”

总的来说,分析员认为,目前可负担价位可能不是主要的问题,反而是因为这个价位的产业需求已饱和。

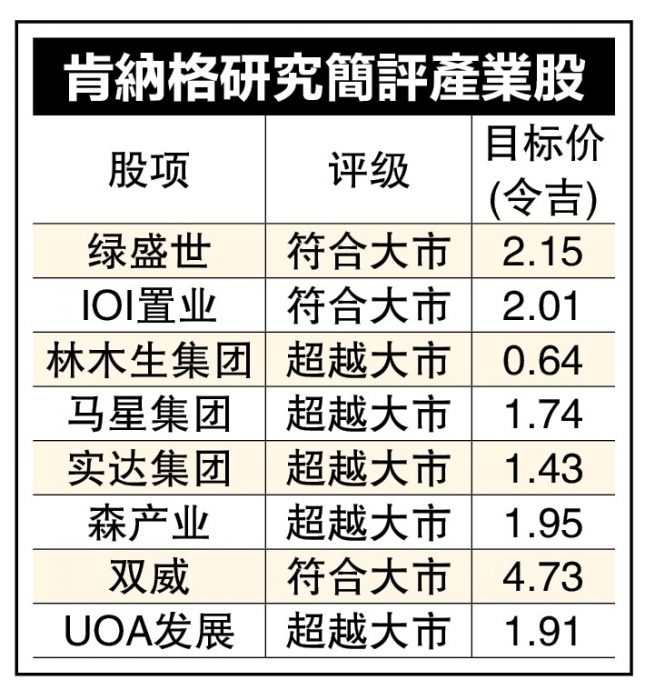

无论如何,分析员说,以经济实惠为主的公寓发展商马星集团(MAHSING,8583,主板产业组)最近收购吉隆坡Corus酒店后,参与了高端服务式公寓的重建计划。

工业产业销售走高

另一方面,尽管可负担屋有滞销库存增加且需求放缓的迹象,分析员还观察到,即使2023和2024财政年交付量强劲后,发展商仍保持雄心勃勃的销售目标,因为,即使成交量下滑,但转向高价值住宅产业,而且开发商也持续专注在赚幅更高且周转迅速的工业产业项目。

分析员指出,工业产业认购率节节上升,激励绿盛世(ECOWLD,8206,主板产业组)截至10月底,已经超越2025财政年达35亿令吉的销售目标,还有可能超越上一个财政年达40亿7000万令吉的销售表现。

同时,森产业(SIMEPROP,5288,主板产业组)截至今年年中,也已经达到36亿令吉销售目标的56%。基于过去小半年表现更强劲的历史记录,分析员也相信,该公司将超越2024财政年达41亿令吉的销售成绩。

分析员预计,实达集团(SPSETIA,8664,主板产业组)和双威(SUNWAY,5211,主板工业产品服务组)走势类似,因为这2家公司都计划在2025年下半年,大幅增加产业推介,以弥补上半年较疲软的业绩,而且后者也计划扩大在新加坡产业市场的市占率。

有鉴于此,分析员重新调整产业领域的重估净资产值(RNAV)假设,将拥有更多高价值项目的发展商的折价收窄,因为现在这些发展商中期内,土地利用和销售能见度更强劲。

同时,基于可负担屋可能出现阻力,也调整可负担屋项目比例较大的发展商估值,并加大折价。

分析员将实达集团和森产业的重估净资产值折价下调5个百分点,同时,双威的重估净资产值折价也下调10个百分点.

另外,马星集团的折价从30%上调至50%,与同样以可负担屋为主的同侪林木生集团折价一致。

分析员指出,去年5月31日的报告中,为了反映出与Bridge数据中心合作后,Southville镇区项目前景提高,所以将马星集团的重估净资产值折价定为30%。但随着该公司转向“建设租赁”模式而非合资模式,并寻找新买家,该项目进展仍受阻。

“由于已将数据中心项目纳入马星集团现金流贴现法(DCF)估值中,因此将其重估净资产值折价恢复到50%,合理。”

无论如何,分析员说,调整后,实达集团仍该行研究范围内,折价最高的公司,因为过去,该公司发展销售额低,负债率和卖地也遇到困难。而且英国伦敦巴特西发电站(Battersea Power Station)预计最快2027财政年才转亏为盈,大幅折价还完全反映。

至于IOI置业(IOIPG,5249,主板产业组),分析员说,折价也高达60%,因为该公司新推介计划不明确,而且为了销售厦门的产品需要积极折扣,同时该集团负债率高达0.7倍的负债率。计划中的产业信托上市计划,赖于产托的组合和时间点,可能是IOI置业评级重估的催化剂。

产业股上调至“增持”

尽管消费情绪可能减弱,鉴于产业领域还有具韧力的机会支撑,分析员将产业领域评级上调至“增持”,首选产业股为森产业和实达集团,因为相信2公司无论是销售额还是盈利,都有能力在2025年下半年获得更强劲的业绩,进而有可能推动股价重估。

该行分析员说,2家发展商也是巴特西发电站项目的联营伙伴,之前双双因发展拖延和减值冲击了盈利,不过现在正逐步恢复盈利。

“我们相信,这种转变将助恢复投资者信心,并消除之前与该项目相关的负面情绪,进一步支撑2家公司的估值上调。”

而且,分析员预测,今年下半年将有更多项目推介,产业发展商的销售额将弥补上半年疲软的表现。

“由于大多数发展商已将本身的地库合理化,或为了数据中心的机会进行了策略卖地,因此按年比较,预计发展商的销售目标普遍更高,而土地出让比例会降低。”

分析员指出,一些产业股的周息率介于5至6%,也脱颖而出为中期首选股。如最新检视的林木生集团(LBS,5789,主板产业组)和UOA发展(UOADEV,5200,主板产业组)。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT